Aprueban metas de gestión que deberá cumplir EMAPA SAN MARTIN S.A. en el cuarto y quinto año del quinquenio regulatorio 2019-2024 y dictan diversas disposiciones

RESOLUCIÓN DE CONSEJO DIRECTIVO

Nº 093-2022-SUNASS-CD

EXP.: 008-2020-SUNASS-DRT-RT

Lima, 3 de octubre de 2022

VISTO:

El Memorándum Nº 350-2022-SUNASS-DRT emitido por la Dirección de Regulación Tarifaria (DRT) que presenta el Informe Nº 216-2022-SUNASS-DRT-ESP que sustenta la propuesta final de revisión tarifaria elaborada en el marco de lo dispuesto por el “Procedimiento de revisión tarifaria como consecuencia de la aplicación de las medidas dispuestas en el título III del Decreto de Urgencia Nº 036-2020” (Procedimiento de Revisión Tarifaria), al que se acogió la Empresa Municipal de Agua Potable y Alcantarillado de San Martín S.A. (en adelante EMAPA SAN MARTIN S.A.) mediante Oficio Nº 499-2020-EMAPA-SM-SA-GG1.

CONSIDERANDO:

Que, en el marco del estado de emergencia nacional se emitió la Resolución de Consejo Directivo Nº 016-2020-SUNASS-CD que aprobó el Procedimiento de Revisión Tarifaria, el cual tiene por finalidad garantizar la viabilidad económica-financiera de las empresas prestadoras hasta el inicio de su nuevo periodo regulatorio, a través de la aplicación de diferentes medidas, tales como la suspensión de sus metas de gestión e incrementos tarifarios.

Que, el Procedimiento de Revisión Tarifaria tiene 3 etapas: i) contención; ii) transición y iii) recuperación.

Que, EMAPA SAN MARTIN S.A. se encuentra en la etapa de contención, por lo que le correspondería ingresar a la etapa de transición, sin embargo, conforme establece el párrafo 6.1. del artículo 6 del Procedimiento de Revisión Tarifaria la aplicación de dicha etapa es opcional2.

Que, en ese sentido, la DRT con el memorándum de visto remite el Informe Nº 216-2022-SUNASS-DRT-ESP, el cual sustenta la necesidad que EMAPA SAN MARTIN S.A. ingrese a la etapa de recuperación dado que se cuenta con información suficiente para determinar las medidas que garanticen la viabilidad económica-financiera de la empresa, hasta el inicio de su próximo periodo regulatorio.

Que, el párrafo 7.2 del artículo 7 del Procedimiento de Revisión Tarifaria establece que la DRT elabora un informe que contiene la justificación de la propuesta de medidas que garanticen la viabilidad económica-financiera de la empresa, en función a su capacidad financiera y la capacidad de pago de sus usuarios.

Que, el párrafo 7.3. del referido artículo 7 prevé que las medidas antes señaladas comprenden la determinación de: a) nuevos porcentajes de depósito mensual al fondo de inversiones y reservas; b) metas de gestión y c) ajustes tarifarios, y reordenamiento tarifario de ser el caso, hasta que la empresa prestadora culmine su periodo regulatorio vigente.

Que, de acuerdo con el Procedimiento de Revisión Tarifaria, se cumplió con: i) publicar en el diario oficial El Peruano el proyecto de resolución que aprueba las metas de gestión que deberá cumplir EMAPA SAN MARTIN S.A. en el cuarto y quinto año del periodo regulatorio 2019-2024 y los nuevos porcentajes que la referida empresa deberá depositar al fondo de inversiones y reservas señalados en el proyecto de resolución durante los meses restantes del tercer año del periodo regulatorio 2019-2024 a partir de la entrada en vigencia de la presente resolución, así como en el cuarto y quinto año del mencionado periodo regulatorio y ii) otorgar plazo para recibir los comentarios realizados por EMAPA SAN MARTIN S.A. como por los interesados sobre el proyecto de resolución.

Que, conforme se aprecia del Informe Nº 216-2022-SUNASS-DRT-ESP, mediante Carta Nº 552-2022-EMAPA-SM-SA-GG3, EMAPA SAN MARTIN S.A. emite opinión al proyecto de resolución anteriormente mencionado. Cabe indicar que con Carta Nº 646-2022-EMAPA-SM-SA-GG4, la referida remite información que complementan los comentarios realizados al proyecto de resolución. Asimismo, se verificó que al término del plazo otorgado no se han recibido comentarios de parte de los interesados.

Que, sobre la base del referido Informe Nº 216-2022-SUNASS-DRT-ESP corresponde aprobar las metas de gestión y porcentajes a transferir a los fondos y reservas que serán de aplicación a EMAPA SAN MARTIN S.A.

De conformidad con lo dispuesto en el párrafo 7.11 del artículo 7 del Procedimiento de Revisión Tarifaria como consecuencia de la aplicación de las medidas dispuestas en el título III del Decreto de Urgencia Nº 036-2020; y con la conformidad de la Oficina de Asesoría Jurídica, la Dirección de Regulación Tarifaria y la Gerencia General; el Consejo Directivo en su sesión del 30 de setiembre de 2022.

RESUELVE:

Artículo 1°.- Aprobar las metas de gestión que deberá cumplir EMAPA SAN MARTIN S.A. en el cuarto y quinto año del quinquenio regulatorio 2019-2024 las cuales se encuentran contenidas en el Anexo Nº 1 de la presente resolución.

Artículo 2°.- Aprobar los nuevos porcentajes que EMAPA SAN MARTIN S.A. deberá depositar durante los meses restantes del tercer año regulatorio a partir de la entrada en vigencia de la presente resolución, así como en el cuarto y quinto año del periodo regulatorio 2019-2024 al fondo de inversiones, así como para las reservas destinadas a: i) la implementación de mecanismos de retribución por servicios ecosistémicos (MRSE), ii) la gestión de riesgo de desastres (GRD) y iii) actividades de control de calidad, conforme con lo establecido en el Anexo Nº 2 de la presente resolución.

Artículo 3°.- La presente resolución no genera variación tarifaria ni reordenamiento tarifario para la estructura tarifaria vigente.

Artículo 4°.- La presente resolución, sus anexos y el Informe Nº 216-2022-SUNASS-DRT-ESP deberán publicarse en el portal institucional de la SUNASS (www.sunass.gob.pe). Asimismo, la presente resolución y sus anexos deberán ser publicadas en el diario oficial El Peruano.

Regístrese, comuníquese y publíquese.

Mauro Orlando GUTIÉRREZ MARTÍNEZ

Presidente Ejecutivo

ANEXO Nº 1

A. METAS DE GESTIÓN BASE DE EMAPA SAN MARTIN S.A. PARA EL CUARTO Y QUINTO AÑO DEL QUINQUENIO REGULATORIO 2019-2024

Corresponde a las metas de gestión de las inversiones o actividades financiados con recursos internamente generados por la empresa. Cabe precisar que el informe de revisión tarifaria Informe Nº 216-2022-SUNASS-DRT-ESP indica los montos y fuentes de financiamiento para el cumplimiento de las metas de gestión; así como los criterios para la evaluación de las metas de gestión.

I. Metas de gestión a nivel de EPS referida a los servicios de agua potable y alcantarillado

|

Metas de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Relación de Trabajo |

% |

73 |

72 |

|

Instalación de macromedidores |

# |

- |

13 |

|

Plan de Contingencia |

% |

100 |

100 |

|

Registro del volumen de producción mediante macromedidores |

% |

100 |

100 |

|

Seguro de bienes y de responsabilidad civil |

% |

100 |

100 |

|

Porcentaje de avance financiero del programa de inversiones de la EPS |

% |

55 |

100 |

II. Metas de Gestión Base a Nivel de EPS referidas a los mecanismos de retribución por servicios ecosistémicos (MRSE)

|

Metas de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Porcentaje de ejecución de la reserva para la implementación de mecanismos de retribución por servicios ecosistémicos (MRSE) |

% |

- |

100 |

III. Meta de gestión base a nivel de EPS referida a las actividades de control de calidad

|

Meta de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Porcentaje de ejecución de la reserva de actividades de control de calidad |

% |

- |

100 |

IV. Meta de gestión base a nivel de EPS referida a la gestión de riesgos de desastres (GRD)

|

Meta de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Porcentaje de ejecución de la reserva para la gestión de riesgos de desastres (GRD) |

% |

- |

100 |

V. Metas de Gestión base a nivel de Localidad referidas a los servicios de agua potable y alcantarillado

Localidad de Tarapoto

|

Metas de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Continuidad |

Horas/día |

14,3 |

14,3 |

|

Presión |

m.c.a. |

22,7 |

22,7 |

|

Catastro Comercial |

% |

100 |

100 |

|

Catastro Técnico |

% |

100 |

100 |

Localidad de Lamas

|

Metas de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Continuidad |

Horas/día |

21,8 |

21,8 |

|

Presión |

m.c.a. |

55,1 |

42,7 |

|

Catastro Comercial |

% |

100 |

100 |

|

Catastro Técnico |

% |

100 |

100 |

Localidad de Saposoa

|

Metas de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Continuidad |

Horas/día |

24,0 |

24,0 |

|

Presión |

m.c.a. |

30,1 |

30,1 |

|

Catastro Comercial |

% |

100 |

100 |

|

Catastro Técnico |

% |

100 |

100 |

Localidad de San José de Sisa

|

Metas de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Continuidad |

Horas/día |

10,1 |

21,0 |

|

Presión |

m.c.a. |

24,3 |

29,6 |

|

Catastro Comercial |

% |

100 |

100 |

|

Catastro Técnico |

% |

100 |

100 |

Localidad de Bellavista

|

Metas de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Continuidad |

Horas/día |

- |

C+0,7 |

|

Presión |

m.c.a. |

- |

P |

|

Catastro Comercial |

% |

100 |

100 |

|

Catastro Técnico |

% |

100 |

100 |

Localidad de Picota

|

Metas de Gestión |

Unidad de Medida |

Año 4 |

Año 5 |

|

Continuidad |

Horas/día |

- |

C |

|

Presión |

m.c.a. |

- |

P |

|

Catastro Comercial |

% |

100 |

100 |

|

Catastro Técnico |

% |

100 |

100 |

Al finalizar el cuarto año regulatorio, la ODS San Martin determinará el valor del año base para las metas presión promedio (P) y continuidad promedio (C) de las localidades de Bellavista y Picota, de acuerdo a la información remitida por la EPS. Dicha información deberá elaborarse conforme a lo establecido en el Informe Nº 216-2022-SUNASS-DRT-ESP y en la Resolución de Consejo Directivo Nº 063-2021-SUNASS-CD que aprueba el Sistema de Indicadores e Índices de la Gestión de los Prestadores de los Servicios de Saneamiento5, sobre la base de los datos obtenidos en los 12 meses del referido cuarto año regulatorio.

B. EVALUACIÓN DEL CUMPLIMIENTO DE METAS DE GESTIÓN POR PARTE DE EMAPA SAN MARTIN S.A. PARA EL CUARTO Y QUINTO AÑO DEL PERIODO REGULATORIO 2019-2024

La evaluación de los Índice de Cumplimiento Individual a nivel de EPS (ICI a nivel de EPS), de cada una de las metas de gestión se determinarán a partir de los valores metas obtenidos al finalizar el cuarto y quinto año regulatorio, siguiendo los mismos criterios establecidos en la Resolución de Consejo Directivo Nº 034-2019-SUNASS-CD.

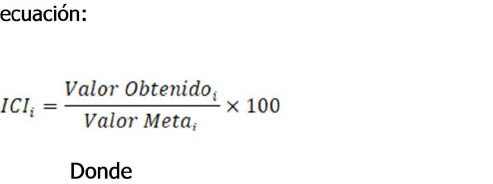

Para el caso del ICI a nivel de EPS de las metas de gestión “Porcentaje de avance financiero del programa de inversiones de la EPS”, “Porcentaje de ejecución de la reserva para la implementación de mecanismos de retribución por servicios ecosistémicos (MRSE)”, “Porcentaje de ejecución de la reserva de actividades de control de calidad” y “Porcentaje de ejecución de la reserva para la gestión de riesgos de desastres (GRD)”, serán determinados aplicando la siguiente ecuación:

Donde:

i : es el año del periodo regulatorio que se desea medir.

Las metas de gestión condicionadas y su aplicación, establecidas en el ítem d) del literal A del Anexo N° 1 de la Resolución de Consejo Directivo Nº 034-2019-SUNASS-CD mantienen su vigencia conforme a lo establecido en la mencionada resolución.

ANEXO Nº 2

FONDO DE INVERSIONES Y RESERVAS DE

EMAPA SAN MARTIN S.A. PARA EL TERCER, CUARTO Y QUINTO AÑO DEL PERIODO REGULATORIO 2019-2024

Para asegurar el cumplimiento del programa de inversiones para los meses restantes del tercer año, así como para el cuarto y quinto año regulatorio, EMAPA SAN MARTIN S.A. deberá transferir de sus cuentas operativas al fondo de inversiones el monto establecido en el Informe Nº 216-2022-SUNASS-DRT-ESP.

Los nuevos porcentajes que EMAPA SAN MARTIN S.A. deberá depositar partir de la entrada en vigencia de la presente resolución, en los meses restantes del tercer año, así como para el cuarto y quinto año del periodo regulatorio 2019-2024 al fondo de inversiones, así como para las siguientes reservas que se muestran a continuación:

Fondo de Inversiones

*Los ingresos están referidos al importe facturado por los servicios de agua potable y alcantarillado, incluido el cargo fijo, sin considerar el Impuesto General a las Ventas ni el Impuesto de Promoción Municipal.

Reserva para la gestión de riesgos de desastres (GRD)

*Los ingresos están referidos al importe facturado por los servicios de agua potable y alcantarillado, incluido el cargo fijo, sin considerar el Impuesto General a las Ventas ni el Impuesto de Promoción Municipal.

Reserva para la implementación de mecanismos de retribución por servicios ecosistémicos (MRSE)

*Los ingresos están referidos al importe facturado por los servicios de agua potable y alcantarillado, incluido el cargo fijo, sin considerar el Impuesto General a las Ventas ni el Impuesto de Promoción Municipal.

Reserva de actividades de control de

calidad (ACC)

*Los ingresos están referidos al importe facturado por los servicios de agua potable y alcantarillado, incluido el cargo fijo, sin considerar el Impuesto General a las Ventas (IGV) ni el Impuesto de Promoción Municipal.

1 Recibido por la Sunass el 14 de julio de 2020.

2 Conforme a lo dispuesto en la Resolución de Consejo Directivo Nº 082-2021-SUNASS-CD.

3 Recibido por la Sunass el 13 de agosto de 2022.

4 Recibido por la Sunass el 14 de setiembre de 2022.

5 Aprobado por Resolución de Consejo Directivo N° 063-2021-SUNASS-CD.

2112519-1