Revocan Resolución N° 00486-2021-JEE-LIC2/JNE, que excluyó a candidato de la organización política Avanza País - Partido de Integración Social al Congreso de la República para el distrito electoral de Lima

Resolución Nº 0240-2021-JNE

Expediente Nº EG.2021007107

LIMA

JEE LIMA CENTRO 2 (EG.2021006747)

ELECCIONES GENERALES 2021

RECURSO DE APELACIÓN

Lima, quince de febrero de dos mil veintiuno

VISTO: en audiencia pública virtual del 12 de febrero de 2021, debatido y votado el 15 de febrero del año en curso, el recurso de apelación interpuesto por don Aldo Fabrizio Borrero Rojas, personero legal titular de la organización política Avanza País - Partido de Integración Social, en contra de la Resolución Nº 00486-2021-JEE-LIC2/JNE, del 4 de febrero de 2021, que excluyó a don Pedro Cenas Casamayor, candidato al Congreso de la República para el distrito electoral de Lima, por la citada organización política, en el marco de las Elecciones Generales 2021.

Oído: el informe oral.

Primero. ANTECEDENTES

1.1. Mediante Resolución Nº 00265-2021-JEE-LIC2/JNE, del 20 de enero de 2021, el Jurado Electoral Especial de Lima Centro 2 (en adelante, JEE) remite información al área de fiscalización de Hoja de Vida adscrita al JEE, a fin de que informe respecto a la presunta omisión de declaración de acciones de tres candidatos de la organización política Avanza País - Partido de Integración Social, entre ellos el candidato don Pedro Cenas Casamayor.

1.2. Con el Informe Nº 016-2021-JHS-FHV-JEE-LIC2/JNE, del 21 de enero de 2021, el fiscalizador de Hoja de Vida adscrito al JEE, indica, con respecto a don Pedro Cenas Casamayor:

a. En la empresa Imexperu S.R.L., inscrita en la partida Nº 00260320, cuenta con 25% participaciones; asimismo, en el estado del contribuyente esta empresa se encuentra con baja de oficio desde el dos de enero de 2006.

b. En la Asociación Nacional de Regidores del Perú, inscrita en la partida Nº 11018779, ha ejercido el cargo de presidente; en estado del contribuyente esta empresa se encuentra con baja de oficio desde el 2 de enero de 2006.

c. En Corporación Wapers S.A., inscrita en la partida registral Nº 12052155, ha ejercido el cargo de director, se verifica, del estado del contribuyente de la Sunat, que esta empresa se encuentra con baja de oficio desde el 30 de agosto de 2014.

d. En el actual Formato Único de Declaración Jurada de Hoja de Vida de candidato (en adelante, DJHV), no se cuenta con un rubro específico en el cual el candidato deba declarar la titularidad de acciones o participaciones.

e. En el rubro VIII - Declaración Jurada de Ingresos de Bienes y Rentas, ítem Ingresos, Sección Otros Ingresos Anuales, se debe declarar “rentas de acciones y participaciones”. Hecha la consulta en la Sunat, se constató que las tres personerías jurídicas se encuentran, en el estado del contribuyente, con baja de oficio.

1.3. Con Resolución Nº 386-2021-JEE-LIC2/JNE, el JEE trasladó el precitado informe a la organización política a efectos que realice sus descargos.

1.4. El 29 de enero de 2021, la organización política presentó su escrito de descargos, bajo los siguientes argumentos:

a. Respecto de las empresas mencionadas en el informe Nº 016-2021-JHS-FHV-JEE-LIC2/JNE, no existe obligación legal para consignar las Sociedades y Asociaciones de las que forman parte los candidatos en el DJHV.

b. En cuanto a declarar los resultados de la actividad económica de estas no se declararon debido a que en los tres casos las referidas sociedades y asociación se encuentran con baja de oficio desde el 2006 y 2014, conforme lo indicado en el referido informe.

1.5. Mediante Resolución Nº 00429-2021-JHS-FHV-JEE-LIC2/JNE, del 30 de enero de 2021, el JEE dispuso abrir el proceso de exclusión en contra del cuestionado candidato.

1.6. Con Resolución Nº 00444-2021-JEE-LIC2/JNE, del 1 de febrero de 2021, el JEE, nuevamente, trasladó el Informe de Fiscalización Nº 016-2021-JHS-FHV-JEE-LIC2/JNE, y los actuados en el expediente de exclusión, a fin de que se realicen descargos.

1.7. A través de la Resolución Nº 00486-2021-JEE-LIC2/JNE, del 4 de febrero de 2021, el JEE, tomando en consideración los descargos presentados por la organización política el 29 de enero de 2021, resolvió por mayoría declarar la exclusión del candidato Pedro Cenas Casamayor, por los siguientes argumentos:

a. Aunque las empresas referidas en el informe de fiscalización se encuentren con baja de oficio en la Sunat, esto no significa que la empresa haya sido diluida, extinguida o liquidada, por lo cual, prevalece la información que obra en la Superintendencia Nacional de Registros Públicos (Sunarp).

b. Si bien en el Formato de DJHV no hay una sección que se refiera a acciones o participaciones, sí existe una denominada “otros ingresos anuales” y un campo “rentas de acciones”, por lo que no resulta válido sostener la imposibilidad para incorporar tal información.

c. La información omitida por ser relevante para el conocimiento de los ciudadanos y actuando de manera diligente debió ser consignada en el rubro IX denominado “Información Adicional”; sin embargo, no lo hizo.

d. En consecuencia, el candidato omitió consignar información en el Rubro VIII denominado “Declaración Jurada de Ingresos, Bienes y Rentas - Rubro Ingresos” de la DJHV.

Segundo. SÍNTESIS DE AGRAVIOS

2.1. Mediante recurso de apelación señalado en el visto, presentado el 6 de febrero de 2021, el personero legal titular de la organización política sostuvo lo siguiente:

a. El JEE ha emitido la resolución de exclusión contraviniendo el criterio jurisprudencial tomado por el pleno del JNE, en el presente proceso electoral, a través de las Resoluciones Nº 0124-2021-JNE y Nº 0159-2021-JNE.

b. No existe la obligación legal de declarar que formaba parte de las empresas que se mencionan en el informe de fiscalización en la DJHV, sino solo de los resultados de la actividad económica de estas; sin embargo, considerando que estas se encuentran con baja de oficio, al no existir ningún ingreso, no existe la obligación de declarar.

c. El colegiado, en sus argumentos, sostiene aspectos que no tienen o sustentan su resolución, cayendo en contradicción al hacer una interpretación sesgada respecto a la baja de oficio dada ante la Sunat y la prevalencia de la información registral de la Sunarp.

d. Asimismo, el pleno del JNE ha establecido como criterio jurisprudencial, en las mencionadas resoluciones, que cuando una empresa o sociedad se encuentra con baja de oficio y no ha generado utilidades y/o rentas a favor de sus socios, accionistas, no existe la obligación de declarar.

e. Se debe aplicar el axioma jurídico a igual derecho igual razón, pues no se puede discriminar buscando afectar a los candidatos, cuando ya el JNE se ha pronunciado al respecto.

CONSIDERANDOS

Primero. SUSTENTO NORMATIVO (en adelante, SN)

En la Constitución Política del Perú

1.1. El numeral 4 del artículo 178 indica que “Compete al Jurado Nacional de Elecciones [en adelante, JNE]: Administrar justicia en materia electoral”.

En esa línea, el artículo 181 establece que “el Pleno del JNE aprecia los hechos con criterio de conciencia. Resuelve con arreglo a ley y a los principios generales de derecho. En materias electorales, de referéndum o de otro tipo de consultas populares, sus resoluciones son dictadas en instancia final, definitiva, y no son revisables. Contra ellas no procede recurso alguno”.

Sobre la obligación de consignar información en la DJHV para participar en el proceso electoral

En la Ley Nº 28094, Ley de Organizaciones Políticas (en adelante, LOP)

1.2. El inciso 8 del numeral 23.3 del artículo 23 establece que: “La Declaración Jurada de Hoja de Vida del candidato se efectúa en el formato que para tal efecto determina el Jurado Nacional de Elecciones, el que debe contener: [...] Declaración de bienes y rentas, de acuerdo a las disposiciones previstas para los funcionarios públicos [resaltado agregado]”.

1.3. En esa línea, el numeral 23.5 del artículo 23 dispone que “La omisión de la información prevista en los numerales 5, 6 y 8 del párrafo 23.3 o la incorporación de información falsa dan lugar al retiro de dicho candidato por el Jurado Nacional de Elecciones, hasta treinta (30) días calendario antes del día de la elección”.

En la Ley Nº 27482, Ley que regula la publicación de la Declaración Jurada de Ingresos y Bienes y Rentas de los funcionarios y servidores públicos del Estado

1.4. El artículo 3 señala que “La Declaración Jurada debe contener todos los ingresos bienes y rentas, debidamente especificados y valorizados tanto en el país como en el extranjero, conforme a formato único aprobado por el Reglamento de la presente Ley”.

1.5. Por su parte, el artículo 4 señala que “Para los efectos de esta Ley se entiende por ingresos las remuneraciones y toda percepción económica sin excepción que, por razón de trabajo u otra actividad económica, reciba el funcionario y el servidor público”.

1.6. En el artículo 5 de su Reglamento, aprobado por Decreto Supremo Nº 080-2001-PCM, se establece lo siguiente:

Las Declaraciones Juradas de Ingresos, de Bienes y Rentas que presenten los “Obligados” contendrán información acerca de sus ingresos, bienes y rentas debidamente especificados y valorizados, tanto en el país como en el extranjero, la misma que deberá ser consignada en el Formato Único establecido que obra como anexo del presente Reglamento.

Para efectos del Reglamento se entiende por bienes, ingresos y rentas las remuneraciones, honorarios, ingresos obtenidos por predios arrendados, subarrendados o cedidos, bienes muebles arrendados, subarrendados o cedidos, intereses originados por colocación de capitales, regalías, rentas vitalicias, dietas o similares, bienes inmuebles, ahorros, colocaciones, depósitos e inversiones en el sistema financiero, otros bienes e ingresos del declarante, y todo aquello que reporte un beneficio económico al “Obligado”.

Sobre el Formato Único de Declaración Jurada de Hoja de Vida de Candidato(a) aprobado por el Jurado Nacional de Elecciones

1.7. Mediante la Resolución Nº 0310-2020-JNE, del 6 de setiembre de 2020, el Pleno del Jurado Nacional de Elecciones aprobó el Formato Único de Declaración Jurada de Hoja de Vida de Candidato(a).

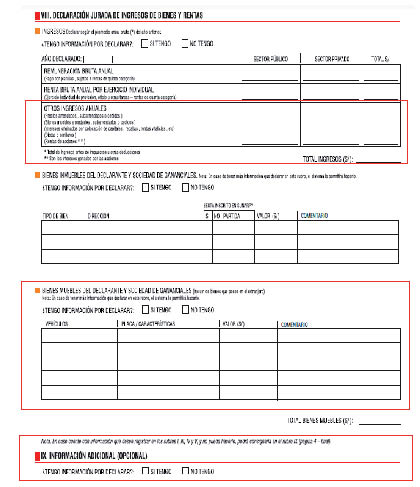

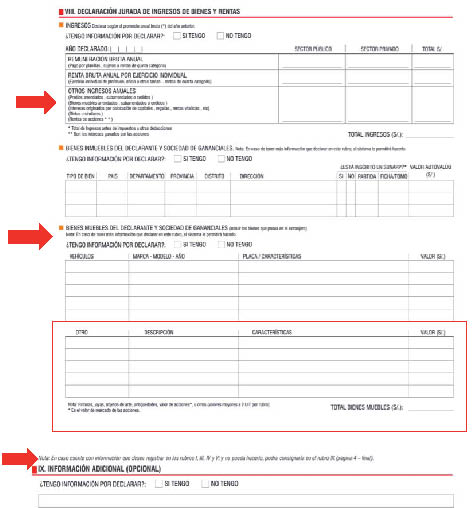

1.8. El rubro VIII - Declaración Jurada de Ingresos de Bienes y Rentas está conformado por tres secciones: i) Ingresos: remuneración bruta anual, renta bruta anual por ejercicio individual, otros ingresos anuales (rentas de acciones - intereses ganadores por las acciones); ii) Bienes inmuebles del declarante y sociedad de gananciales; y iii) Bienes muebles del declarante y sociedad de gananciales (vehículos).

Asimismo, en el rubro IX - Información Adicional (Opcional) se permite incorporar datos relacionados con los rubros I, III, IV y V, que no pudieron registrarse en dichos rubros. Así, se observa lo siguiente:

En el Reglamento de Inscripción de Fórmulas y Listas de Candidatos para las Elecciones Generales y de Representantes Peruanos ante el Parlamento Andino 20211 (en adelante, Reglamento)

1.9. El numeral 48.1 del artículo 48 establece que “Dentro del plazo establecido en el cronograma electoral, el JEE dispone la exclusión de un candidato cuando advierta la omisión de la información prevista en los incisos 5, 6 y 8 del numeral 23.3 del artículo 23 de la LOP o la incorporación de información falsa en la DJHV”.

Sobre la obligación de declarar ingresos por rentas de acciones y participaciones en la DJHV

Ley Nº 26887, Ley General de Sociedades

1.10. De acuerdo con el artículo 285 “el capital social de la Sociedad Comercial de Responsabilidad Limitada está integrado por las aportaciones de los socios”.

1.11. El numeral 6 del artículo 294 establece que “El pacto social debe incluir reglas relativas a la formulación y aprobación de los estados financieros, el quorum y mayoría exigidos y el derecho a las utilidades repartibles en la proporción correspondiente a sus respectivas participaciones sociales”.

Resolución de Superintendencia Nº 210-2004/SUNAT, que aprueba disposiciones reglamentarias del Decreto Legislativo Nº 943 que aprobó la Ley del Registro Único de Contribuyentes (RUC)

1.12. El artículo 1 establece lo siguiente:

Adicionalmente, para efecto de la presente norma, se entiende por:

[...]

i) Baja de inscripción en el RUC: Al estado asignado por la Sunat a un número de RUC, cuando el contribuyente y/o responsable lo solicita por haber dejado de realizar actividades generadoras de obligaciones tributarias y/o cuando la Sunat presuma o verifique que no las realiza [resaltado agregado].

1.13. En cuanto a la baja de inscripción de oficio del número de RUC, el artículo 9 establece que:

La Sunat de oficio puede dar de baja un número de RUC cuando:

a. Presuma, en base a la verificación de la información que consta en sus registros, que el sujeto inscrito no realiza actividades generadoras de obligaciones tributarias, o de presentarse el supuesto previsto en el tercer párrafo del artículo 26.

b. Verifique, a través de una acción de control, que el sujeto inscrito en el RUC no realiza actividades generadoras de obligaciones tributarias. [Resaltado agregado]

En aquellos casos en que en una acción de control se determine que el sujeto no realiza determinada actividad generadora de obligaciones tributarias, la Sunat procede a modificar la afectación de tributos que figura en el RUC relacionada con dicha actividad.

Segundo. ANÁLISIS DEL CASO CONCRETO

2.1. El JEE excluyó a don Pedro Cenas Casamayor debido a que no consignó en su DJHV los ingresos obtenidos por el 25 % de participaciones que tiene en la empresa IMEXPERU S.R.L. del mismo modo, tampoco incorporó dicha información en el rubro IX denominado “Información Adicional” de la DJHV. Asimismo, por no haber declarado sus ingresos obtenidos como producto de su cargo en la Asociación Nacional de Regidores del Perú, inscrita en la partida Nº 11018779, y en la empresa Corporación Wapers S.A., inscrita en la partida registral Nº 12052155, donde ha ejercido el cargo de director.

Respecto a consignar información sobre la titularidad de acciones o participaciones en la DJHV

2.2. Este Supremo Tribunal Electoral ha señalado, en reiterada jurisprudencia, que la DJHV de los candidatos es una herramienta sumamente útil y de suma trascendencia en el marco de todo proceso electoral, por cuanto, con el acceso a la misma, se procura que el ciudadano pueda decidir y emitir su voto de manera responsable, informada y racional, sustentado en los planes de gobierno y en la trayectoria democrática, académica, profesional y ética de los candidatos que integran las listas que presentan las organizaciones políticas.

2.3. Así, las DJHV coadyuvan al proceso de formación de la voluntad popular, por lo que se requiere no solo optimizar el principio de transparencia en torno a estas, sino también establecer mecanismos que aseguren que la información contenida en ellas sea veraz, lo que acarrea el establecimiento de dispositivos de prevención general −como las sanciones de exclusión de los candidatos−, que disuadan a los mismos de consignar datos falsos en sus declaraciones y procedan con diligencia al momento de su llenado y suscripción; debiendo considerarse que tanto la DJHV como tales dispositivos de prevención, al formar parte integral del marco legal electoral, se orientan por el principio fundamental de participación política, reconocido en el inciso 17 del artículo 2 de nuestra Constitución Política.

2.4. En ese sentido, conforme al sustento normativo antes citado, el Formato Único de DJHV debe ser congruente con las exigencias establecidas en el inciso 8 del numeral 23.3 (ver SN 1.2.) y el numeral 23.5 (ver SN 1.3.) del artículo 23 de la LOP, así como con el artículo 3 de la Ley Nº 27482, Ley que regula la publicación de la Declaración Jurada de Ingresos y Bienes y Rentas de los funcionarios y servidores públicos del Estado (ver SN 1.4.), y el artículo 5 de su Reglamento (ver SN 1.6.).

2.5. En el mismo sentido, siendo la DJHV una herramienta destinada primordialmente a ser consultada por los ciudadanos para decidir y emitir un voto informado, resulta necesaria una optimización frecuente del formato único de dicha declaración, a efectos de que la información a ser consignada por los candidatos sea la más precisa y suficiente, en concordancia con las normas vigentes, y que tal información sea presentada a la ciudadanía en un formato ordenado y sencillo que facilite su asimilación.

2.6. Ahora bien, mediante la Resolución Nº 0310-2020-JNE (ver SN 1.7.) el Pleno del Jurado Nacional de Elecciones aprobó el Formato Único de Declaración Jurada de Hoja de Vida de Candidato(a) aplicable al proceso de Elecciones Generales 2021, y señaló en dicho pronunciamiento que la estructura de la información que las entidades públicas brindan en sus respectivas bases de datos es una variable considerada para el cambio de dicho formato, así como dar pleno cumplimiento a lo dispuesto en la sétima disposición transitoria de la LOP, incorporada por la Ley Nº 31038.

2.7. En esa medida, conforme se aprecia del rubro VIII - Declaración Jurada de Ingresos de Bienes y Rentas, el mismo se simplificó en su tercera sección, relacionada con el total de bienes muebles (ver SN 1.8.), puesto que no se previó en dicho espacio la posibilidad de que el candidato pueda registrar la titularidad de sus participaciones y acciones, como títulos incorporales que expresan partes alícuotas del capital de una sociedad mercantil, y, por tanto, patrimonio del interesado.

De modo expreso, en el Formato Único de DJHV únicamente se previó incorporar la información relacionada con los vehículos (como bienes muebles inscribibles), información que en procesos anteriores ha resultado ser la más numerosa, en cuanto a tal tipo de bienes.

2.8. Asimismo, cabe precisar que el Formato Único de DJHV actual mantiene en su integridad el rubro IX - Información Adicional, con la misma redacción del formato anterior, que fue aprobado mediante Resolución Nº 0084-2018-JNE, del 7 de febrero de 2018, y que expresa lo siguiente:

Como se observa, en dicho rubro se debía registrar solo lo pertinente a los sub-rubros: I (datos personales), III (formación académica), IV (trayectoria partidaria y/o política de dirigente) y V (mención de las renuncias efectuadas a otros partidos, movimientos de alcance regional o departamental u organizaciones políticas de alcance provincial y distrital de ser el caso).

2.9. En tal medida, si bien la simplificación del Formato Único de DJHV comprendió el rubro VIII (Declaración Jurada de Ingresos de Bienes y Rentas), en su tercera sección (Bienes muebles del declarante y sociedad de gananciales), no obstante, al haberse efectuado tales cambios, correspondía que se señalara que cualquier otra información relativa al rubro VIII se podía consignar en el espacio residual ubicado en el rubro IX, pese a lo cual se verifica que ello no fue señalado de manera expresa en tal espacio, quedando este limitado a la información adicional proveniente de los rubros I, III, IV y V.

2.10. Por otra parte, es preciso advertir que a partir de lo dispuesto en el numeral 48.1 del artículo 48 del Reglamento, la exclusión del candidato procede, exclusivamente, por omitir declarar los datos propios de los rubros de “sentencias condenatorias firmes impuestas al candidato por delitos dolosos, la que incluye las sentencias con reserva de fallo condenatorio”, “sentencias que declaren fundadas las demandas interpuestas por incumplimiento de obligaciones alimentarias, contractuales, laborales o por incurrir en violencia familiar”, y “declaración jurada de ingresos, de bienes y rentas”, o declaración falsa del Formato Único de DJHV.

2.11. En consecuencia, el contenido formalmente limitado del instrumento de postulación −el Formato Único de DJHV−, aunado a las referidas disposiciones reglamentarias, hacen inviable extender la sanción de exclusión por motivos diferentes a los taxativamente previstos.

2.12. Ciertamente, si bien por el principio de transparencia, el candidato debería expresar todo lo concerniente a su patrimonio inmobiliario y mobiliario (más allá de la información vehicular) en el rubro IX −al no haber otro rubro específico−; no obstante, su omisión no trae consigo el efecto de la sanción de exclusión que, como ya se ha dicho, solo alcanza expresamente a los rubros mencionados en el considerando 2.10. de la presente resolución.

2.13. Por ello, ningún candidato debe ser sometido a cargas (deberes) de postulación insuficientemente claras, tanto más que podrían implicar como efecto la sanción de la exclusión y, con ello, la privación del derecho a la participación política en el proceso electoral en curso, máxime si las normas sancionatorias se orientan por las reglas básicas de la legalidad y propiamente de la tipicidad sintetizada en el apotegma latino: “lex scripta et lex praevia, lex certa et lex stricta” (ley escrita, previa, clara y estrictamente interpretada).

2.14. En el caso concreto, por el principio de transparencia, el candidato debió informar en el rubro IX (Información Adicional) acerca de su titularidad del 25% de las participaciones que tiene en la empresa IMEXPERU S.R.L., pero el no haberlo hecho no se halla previsto bajo la sanción de exclusión de la contienda electoral.

Ello porque la ausencia de claridad en el Formato Único de DJHV sobre este particular no se puede corregir con la interpretación pretoriana analógica “in malam partem” (de manera perjudicial) contra el candidato, menos aun hallándose en curso este proceso electoral.

En cuanto a la obligación de incorporar los ingresos obtenidos por las rentas de acciones y participaciones

2.15. Respecto a los ingresos, rentas o utilidades derivados de la titularidad de participaciones en una empresa, se debe mencionar lo siguiente:

a. El capital social de las SRL está integrado por las aportaciones de los socios (ver SN 1.10.)

b. Sus titulares tienen derecho, entre otros, a la distribución de las utilidades provenientes de las actividades económicas que realice la empresa. Dicha distribución se realiza de acuerdo con el porcentaje de participaciones sociales que tiene cada socio.

c. La distribución de utilidades dependerá de los estados financieros de la empresa en un determinado periodo de tiempo (ver SN 1.11.). Evidentemente, los estados financieros estarán asociados a la realización de actividades y operaciones económicas de acuerdo al objeto social de la empresa.

d. Para que las empresas puedan llevar a cabo sus operaciones, que generan rentas de tercera categoría, deben inscribirse en el Registro Único de Contribuyentes (RUC).

e. Cuando la Sunat, en el uso de sus atribuciones, verifica o presume que una empresa no realiza actividades generadoras de obligaciones tributarias –como las vinculadas a las rentas de tercera categoría–, procede con la baja de oficio del RUC de dicha empresa (ver SN 1.12. y 1.13.).

2.16. En el presente caso, de la revisión de la consulta RUC en el portal electrónico institucional de la Sunat, se advierte que la empresa IMEXPERU S.R.L., con RUC Nº 20192779414, se encuentra con “baja de oficio” desde el 2 de enero de 2006, esto es, que no ha generado actividades económicas pasibles de obligaciones tributarias:

2.17. Se deduce que si la referida empresa no ha realizado actividades u operaciones económicas vinculadas con su objeto social desde el año 2006, entonces no ha podido generar utilidades y/o rentas a favor de sus socios.

2.18. Asimismo, respecto a los ingresos que el candidato hubiera podido obtener por ejercer el cargo de presidente de la Asociación Nacional de Regidores del Perú, inscrita en la partida Nº 11018779, se precisa que esta asociación también se encuentra con baja de oficio desde el 2 de enero de 2006, en consecuencia, no ha generado actividades económicas pasibles de obligaciones tributarias

2.19. De igual manera la empresa Corporación Wapers S.A., inscrita en la partida registral Nº 12052155, en la cual el cuestionado candidato ha ejercido el cargo de director, se encuentra con baja de oficio desde el 30 de agosto de 2014, por lo cual desde esa fecha tampoco se han generado actividades económicas pasibles de obligación tributaria.

2.20. Por consiguiente, teniendo en cuenta que el porcentaje de participaciones (25 %) que tiene el candidato en la empresa IMEXPERU S.R.L. y sus cargos en las Asociación Nacional de Regidores del Perú y la empresa Corporación Wapers S.A. no le han generado ingresos, rentas o utilidades a su favor, por la ausencia de actividades económicas de dichas empresas, no correspondía que se consigne información en el rubro VIII - Declaración Jurada de Ingresos de Bienes y Rentas, sección “Otros Ingresos Anuales” en cuanto a dicho concepto.

2.21. En consecuencia, el candidato, según la información pública obrante en la Sunat, no habría omitido consignar información obligatoria al registrar su DJHV, en el marco del proceso de inscripción de su candidatura.

Por lo tanto, el Pleno del Jurado Nacional de Elecciones, con el fundamento adicional del señor magistrado Jorge Luis Salas Arenas, y el voto en minoría del señor magistrado Luis Carlos Arce Córdova, en uso de sus atribuciones.

RESUELVE, POR MAYORÍA

1. Declarar FUNDADO el recurso de apelación interpuesto por don Aldo Fabrizio Borrero Rojas, personero legal titular de la organización política Avanza País - Partido de Integración Social; y, en consecuencia, REVOCAR la Resolución Nº 00486-2021-JEE-LIC2/JNE, del 4 de febrero de 2021, que excluyó a don Pedro Cenas Casamayor, candidato al Congreso de la República para el distrito electoral de Lima, por la citada organización política, en el marco de las Elecciones Generales 2021.

2. DISPONER que el Jurado Electoral Especial de Lima Centro 2 continúe con el trámite correspondiente.

Regístrese, comuníquese y publíquese.

SS.

SALAS ARENAS

SANJINEZ SALAZAR

RODRÍGUEZ VÉLEZ

Vargas Huamán

Secretaria General

Expediente Nº EG.2021007107

LIMA

JEE LIMA CENTRO 2 (EG.2021006747)

ELECCIONES GENERALES 2021

RECURSO DE APELACIÓN

Lima, quince de febrero de dos mil veintiuno

FUNDAMENTO ADICIONAL DEL SEÑOR MAGISTRADO JORGE LUIS SALAS ARENAS, PRESIDENTE DEL JURADO NACIONAL DE ELECCIONES

En la presente causa comparto la posición mayoritariamente expuesta y emito el presente fundamento en los siguientes términos.

CONSIDERANDOS

1. En el marco de sus atribuciones, el Jurado Nacional de Elecciones simplificó el Formato Único de Declaración Jurada de Hoja de Vida de Candidato (DJHV) a ser empleado en el proceso electoral en curso; sin embargo, en él se realizaron tres reducciones importantes.

2. Una primera se produjo al retirar varios rubros en la tercera sección del rubro VIII, relacionado con el total de bienes muebles, puesto que no se previó la posibilidad de que el candidato pueda registrar la titularidad de todo aquello que comprende su patrimonio.

3. Una segunda reducción se observa en el rubro IX - Información Adicional, en cuya nota explicativa impresa se indica, expresamente, sobre qué rubros de la DJHV registrar información (datos personales, formación académica, trayectoria partidaria y/o política de dirigente y mención de las renuncias efectuadas a otros partidos, movimientos de alcance regional o departamental u organizaciones políticas de alcance provincial y distrital de ser el caso)2.

4. Aunado a ello, se mantuvo la palabra “opcional” y no se precisó si podía o no consignarse información de rubros no indicados en la referida nota y bajo qué parámetros hacerlo.

5. Todo ello dificulta el cumplimiento cabal del propósito del registro de la DJHV, el cual debe ceñirse cabalmente a las exigencias legalmente establecidas, por consiguiente, dicho formato debe ser razonablemente modificado para los subsiguientes procesos electorales, en cuanto corresponda.

SS.

SALAS ARENAS

Vargas Huamán

Secretaria general

Resolución Nº 0084-2018-JNE, del 7 de febrero de 2018

Resolución Nº 0310-2020-JNE, del 6 de noviembre de 2020

Expediente Nº EG.2021007107

LIMA

JEE LIMA CENTRO 2 (EG.2021006747)

ELECCIONES GENERALES 2021

RECURSO DE APELACIÓN

Lima, quince de febrero de dos mil veintiuno

EL VOTO EN MINORÍA DEL SEÑOR MAGISTRADO LUIS CARLOS ARCE CÓRDOVA, MIEMBRO DEL PLENO DEL JURADO NACIONAL DE ELECCIONES, ES EL SIGUIENTE:

CONSIDERANDOS

1. El JEE excluyó a don Pedro Cenas Casamayor debido a que no consignó en su DJHV los ingresos obtenidos por el 25 % de participaciones que tiene en la empresa IMEXPERU S.R.L. Del mismo modo, tampoco incorporó dicha información en el rubro IX denominado “Información Adicional” de su DJHV. Asimismo, por no haber declarado sus ingresos obtenidos como producto de su cargo en la Asociación Nacional de Regidores del Perú, inscrita en la partida Nº 11018779 y en la empresa Corporación Wapers S.A., inscrita en la partida registral Nº 12052155, donde ha ejercido el cargo de director.

2. Al respecto, muy respetuosamente, debo señalar que no comparto la decisión de los magistrados que suscriben el voto en mayoría ni el fundamento adicional del magistrado Salas Arenas, toda vez que en mérito a lo establecido en el numeral 8 del inciso 23.3 del artículo 23 de la Ley Nº 28094, Ley de Organizaciones Políticas (en adelante, LOP) existe la obligación del candidato de declarar su derecho sobre el capital de la empresa como un bien mueble, categoría que le otorga el artículo 886, numeral 8, del Código Civil al indicar que “son bienes muebles las acciones o participaciones que cada socio tenga en sociedades o asociaciones, aunque a estas pertenezcan bienes inmuebles”.

3. Aunado a ello, en reiterada jurisprudencia (Resoluciones Nº 2774-2018-JNE, 2367-2018-JNE, entre otras), este Supremo Tribunal Electoral ha considerado que la declaración jurada de ingresos, bienes y rentas requerida mediante el numeral 8 del inciso 23.3 del artículo 23 de la LOP, debe contener todos los ingresos, bienes y rentas, debidamente especificados, entendiendo como ingresos toda percepción económica sin excepción que, por razón de trabajo u otra actividad económica, reciba el funcionario y el servidor público. Por lo cual pronunciarse acorde a los fundamentos de la resolución en mayoría, seria desconocer la línea jurisprudencial trazada por este Tribunal Electoral.

4. Lo mencionado concuerda con el artículo 3 de la Ley Nº 27482, Ley que regula la publicación de la Declaración Jurada de Ingresos y Bienes y Rentas de los funcionarios y servidores públicos del Estado, que precisa que la declaración jurada debe contener todos los ingresos, bienes y rentas, debidamente especificados y valorizados tanto en el país como en el extranjero, conforme al formato único aprobado por el Reglamento de Ley Nº 27482, aprobado por Decreto Supremo Nº 080-2001-PCM.

A su vez, el Reglamento citado esclarece que debe entenderse por bienes, ingresos y rentas, entre otros, intereses originados por colocación de capitales, regalías, rentas vitalicias, dietas o similares, así como otros bienes e ingresos del declarante, y todo aquello que reporte un beneficio económico al “Obligado”. De ahí que persiste la obligación del candidato en mención de declarar no solo los ingresos que hubiera obtenido como renta de las participaciones que tiene en la empresa, sino que dentro de esta obligación, de manera obvia, también se encuentran la de declarar la titularidad de dichas participaciones en su DJHV.

5. En ese sentido, el candidato debió de consignar en su DJHV el 25% de participaciones que tiene en la empresa IMEXPERU S.R.L., en virtud de lo establecido en el artículo 17 del Reglamento de Inscripción de Fórmulas y Listas de Candidatos para las Elecciones Generales y de Representantes Peruanos ante el Parlamento Andino 2021 (en adelante, el Reglamento), concordante con el numeral 8 del inciso 23.3 de la LOP y la Ley Nº 27482, por lo que, efectivamente, es parte de dicha obligación el declarar la titularidad de las participaciones.

6. Por otro lado, se debe considerar que el literal a, del artículo 19 del Reglamento, no limita la incorporación de información adicional, a fin de que las organizaciones políticas incorporen las aclaraciones necesarias respecto a los diversos rubros de la DJHV.

7. Con relación a la obligación del candidato de declarar los ingresos que percibe por ser titular del 25% de participaciones en la empresa IMEXPERU S.R.L. y los obtenidos como producto de su cargo en la Asociación Nacional de Regidores del Perú y en la empresa Corporación Wapers S.A., cabe precisar que de autos no se advierte algún indicio de posibles ingresos efectuados en el año fiscal anterior (2019), relacionados a este rubro.

8. No obstante, ello, como se ha señalado en los considerandos anteriores, esto no enerva en lo absoluto la obligación del candidato de declarar su derecho sobre el capital de la empresa en el sub-rubro de bienes muebles; esto es, el porcentaje de participaciones que el candidato tiene en la referida empresa por tratarse de un bien mueble incorporal. Este hecho evidencia la configuración de la causal de exclusión por omisión precisada en el numeral 23.5 del artículo 23 de la LOP.

9. Finalmente, cabe señalar que la falta de una debida observancia a la normativa electoral por parte de los candidatos y/u organizaciones políticas, acarrea, efectivamente, las consecuencias también establecidas en el cuerpo legal de la materia. Por ello, se exige que las organizaciones políticas actúen con responsabilidad, diligencia, transparencia y buena fe, en los procesos jurisdiccionales electorales, debiendo colaborar oportuna y activamente con los organismos que integran el Sistema Electoral en la tramitación de los procedimientos y actos que se llevan a cabo durante el desarrollo de un proceso electoral (Resolución Nº 47-2014-JNE, considerando 7).

En consecuencia, por los fundamentos expuestos, mi voto es porque se declare INFUNDADO el recurso de apelación interpuesto por don Aldo Fabrizio Borrero Rojas, personero legal titular de la organización política Avanza País - Partido de Integración Social; y, en consecuencia, CONFIRMAR la Resolución Nº 00486-2021-JEE-LIC2/JNE, del 4 de febrero de 2021, que excluyó a don Pedro Cenas Casamayor, candidato al Congreso de la República para el distrito electoral de Lima, por la citada organización política, en el marco de las Elecciones Generales 2021.

SS.

ARCE CÓRDOVA

Vargas Huamán

Secretaria General

1 Aprobado por la Resolución Nº 0330-2020-JNE, del 28 de setiembre de 2020.

2 Acorde al detalle de los cuadros adjuntos.

1929024-1